全面解读日本ICO合法化最新方案,数字货币交易所获重大利好

2023-10-16

10月3日,金融厅召开了第6次「虚拟货币交易业者研讨会」,本次金融研讨会或将成为虚拟货币发展史上的里程碑,链得得驻日研究员选取了其主要内容及其解读,以飨读者。

太长不看版:ico合法化大跃进,金融厅首度认定虚拟货币的融资功能;虚拟货币进入金融体系,被当做类似于有价证券同等属性;金融厅放权给自治组织,不仅上币审核,连牌照发放都能直接影响,以后协会势力会进一步扩大,持牌交易所想象力巨大。

目前,金融厅已经召开了5次「虚拟货币交易业者研讨会」:

4月10日第1次,关于虚拟货币交易相关现行制度,数字货币(加密资产)交易与ICO(InitialCoinOffering)相关情况;

4月27日第2次,关于虚拟货币交易业者监督措施,国际性数字货币(加密资产)议题及各国政策;

5月22日第3次,关于数字货币(加密资产)交易全球业者情况,各国技术性应对措施;

6月15日第4回次,关于数字货币(加密资产)交易全球大公司发展报告听取,包括IBM和瑞波公司;

9月12日第5次,关于数字货币(加密资产)中期报告,虚拟货币自治组织的自治条约概要听取。

本次研讨会除了对Zaif事件进行回顾,最重要的就是对虚拟货币的重新官方定位以及其中能的扩张,为创业公司以及金融行业带来重大利好信息。

ICO合法化跃进:金融厅承认数字货币融资功能

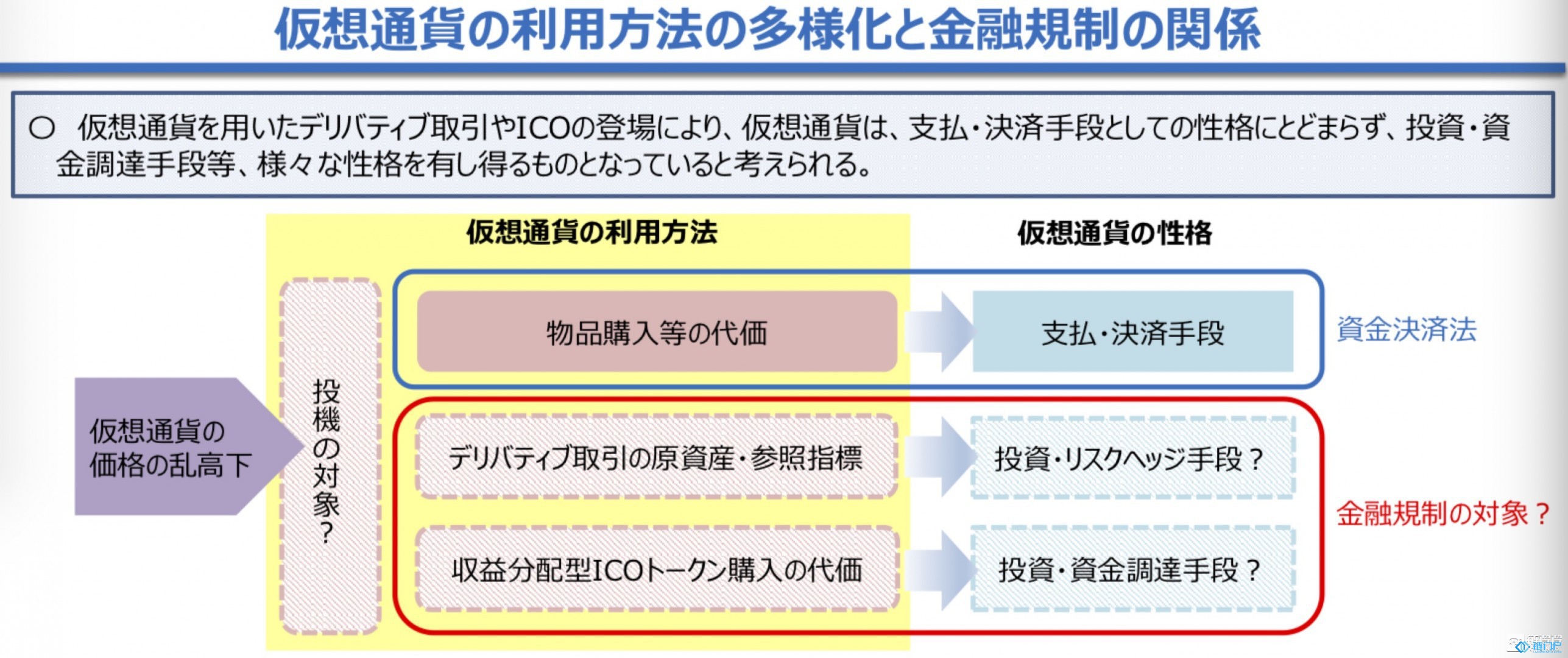

日本金融厅首度承认虚拟货币有融资功能,日本金融厅表示,“随着虚拟货币带来的金融衍生品和ICO的发展,虚拟货币不仅有支付结算功能,也具有投资、融资等多样化职能。”这是日本第一次官方提出虚拟货币的融资功能,也意味着日本金融厅将会进一步ICO合法化。

图片来源于日本金融厅官网文件

金融方面的制约也将围绕虚拟货币的职能来划分,包括在交易中使用的虚拟货币、作为投资手段的虚拟货币和ICO中的虚拟货币三种。

金融厅此次将ICO中涉及到的通证(token),“在ICO发行的代币有许多种类,例如像有价证券那样的兑换接受利益分配权利的代币、或者兑换参加活动权的代币、不兑换任何权利但实际上也仍然在流通的代币等。”

金融厅表示,从虚拟货币的复合型功能以及各种非法事件缠身来看,目前需要商讨的主要视点有:

1、从目前各种使用情景看,虚拟货币是否有金融(法币金钱的融通性质)功能?

2、如果有金融功能,将来是否应该在虚拟货币系统中导入金融法规?

3、导入金融法规后,至少应该考虑到2点重要问题,一是利用者保护程度,二是在考虑到金融系统整体稳定性情况下,确保虚拟货币业务正常运行。

金融厅此次商讨的虚拟货币相关议题有三个:一是作为支付决算手段甚至投机对象,其在交易中相关法律规定;二是数字货币作为原资产、参照指标,在金融衍生品交易方面的法律规定;三是融资、投资等ICO相关法律规定。

但是,在第6次研讨会上,只解决了第一个议题,第2和第3个议题将在下一个研讨会上继续讨论。

交易业中虚拟货币相关法规

目前虚拟货币的正式法规是2016年5月日本内阁签署的《资金结算修正法案》,正式将虚拟货币纳入了法律规制的体系内,对交易所实行登录制度,该法2017年4月1日起正式生效。

目前业界需要担心的问题主要有4点:有问题的高匿名性币种交易;顾客资产安全方面,包括虚拟货币被盗、交易所倒闭;还应注意投机交易风险;保证交易的透明性、防止利益相反。

被认定为有问题币种翻身更难

金融厅此次将交易所上币被放权到自治协会。金融厅指出,目前日本数字货币交易业者协会(JVCEA)成为币种安全与否的重要审核参考。该协会对问题币种有规定,包括协会会员认定的有问题的币种禁止交易;会员交易所币种需要向协会申请,协会有异议则禁止交易;协会会对认定币种出具概要说明书。

交易所被盗及破产措施

在顾客资产安全方面,应对交易所被盗措施中,有一些细则也需要注意,交易所日交易量必须有限制,冷钱包和热钱包的隔离,外部钱包的管理,不光有交易方面的规定,甚至被盗以后的赔偿方式也有涉及,比如以同等币种的形式赔偿,而非现金赔偿。

而在处理交易所破产方面,也需要注意,其中细则也是日本金融厅在交易所Mt.Gox因黑客入侵而破产(就是著名的“门头沟事件”)的案件中吸取的经验教训。如果Mt.Gox交易所继续维持破产状态,债券人将以远低于btc目前的行情获得现金补偿。2018年6月,日本东京地方裁判所宣判Mt.Gox交易所退出破产清算程序,转而对债权人进行民事赔偿。

这里需要指出的是,金融厅赋予虚拟货币信托基金相等职能,预防破产隔离。

虚拟货币的破产隔离职能被提上日程

金融厅指出,在顾客所寄存财产的分类管理方面,要求将自身财产和顾客财产明确划分开来,手段可分为以下两大类:①利用信托保护的财产;②自身财产管理与受委托方接受管理的用户财产,应该采取能立刻辨别出来的方式管理。

但因为《资金决算法案》及《信托法》都没有给虚拟货币一个明确定位,目前还是以②为主分类管理的方法,并辅助以公认会计师和监察法人等方式来分别管理检查、管理财务报表等。

但是金融厅表明,并不是否认信托在虚拟货币中的功能发挥,若司法定义更加明确,可以实现①信托保护方法的话,应该采取,以作为其管理方法的一部分。根据《金融商品交易法》相关规定,金融商品的交易业者在接受顾客寄存的有价证券时适用②分类管理方法,接受顾客的消费寄存并进行金钱管理时也适用②分类管理方法,并有将财产进行分类管理的义务,即使业者破产,针对顾客财产的破产隔离也可以生效。

但是这里以信托实行破产隔离功能的方法,也涉及到几个问题:

在虚拟货币的私法定义不明确的背景下,在针对虚拟货币的破产隔离中,信托是否够能有效发挥作用。在无法判定是否有效发挥作用时,强行施加信托义务是否会产生问题。

即使有效发挥了作用,各个交易业者对全部、全种类的虚拟货币接受委托并进行管理的同时要履行义务,这一履行义务的行为是否会妨碍虚拟货币交易市场顺利交易。

随着交易业者管理的顾客财产不断增加,但至今为止还有很多没有实际接受过虚拟货币信托的各信托银行、信托公司,能否有能力改善自身管理形态,参照有经验的业者在财务与安全风险方面的管理状况,进而接手全部、全种类的受托虚拟货币信托。

如果实际情况中,虚拟货币的信托程序能有效实施,金融厅将会鼓励交易业者尽量接受虚拟货币的信托。如果实际情况中无法进行虚拟货币信托程序,金融厅应施行相关对策,使顾客能更简便地甄选业者,交易所也必须向用户进行信息公开说明。

此外,无论信托的方法如何,除了信托这种办法,在没有有效的破产隔离机制情况下,必须首先优先用户权利,并确保在业者破产时顾客可以优先获得赔偿的权利。

需要指出的是的,根据日本《金融商品交易法》的相关规定,在接受顾客委托并对虚拟货币进行管理时,如果进行了虚拟货币的买卖等行为,可划分入交易领域;但如果在管理时并不存在虚拟货币的买卖等行为,则不属于交易领域。这里金融厅特别强调,接下来会加强对于「钱包管理」相关创业公司的规定。

此次将虚拟货币间接引导至日本《金融商品法》中,与上次Zaif事件中的,FISCO负责人表明的虚拟货币应纳入金融体系不无关系,这就意味着,金融厅或许将会在法律上承认虚拟货币有着与法定货币同等职能。

抑制投机带来的风险

而在投机交易方面,从防止顾客错误评估风险、防止业者助长投机行为两方面下手。具体行动为限制业者的夸张广告投放与虚假宣传。主要是对交易所的广告行为的规定,除了禁止夸大性宣传,虚伪广告以外,对用户的知识和经验不经过估量就劝诱投资的行为也被禁止,这里应该是针对日本的高龄诈骗盛行的现象。

保证交易公开透明,示好大交易所

金融厅也指出,虚拟货币与股票证券等一般金融商品也有区别,无法估算其本来的价值价格,且不像股票价格透明,虚拟货币目前阶段还有很多不足,因此交易所信息公开十分必要,尤其是国际海外交易所之间信息互通。这对国际大交易所币安、火币等来说,是一个示好行为。

加密资产提法巩固金融资产属性

本次除了首次提出虚拟货币的ICO功能,还重点突出了虚拟货币的资产认定,在9月26日日本金融厅发布的另一份文件《2018年目标变革期金融服务提升》中,也反复强调虚拟货币为加密资产(日语为暗号资产),本次研讨会又一次重点提出加密货币的资产属性。

9月28日,日本金融厅在东京主导召开了“关于加密资产相关监督圆桌会议”,邀请了国内外相关当局,国际机关就目前的加密资产相关参与者之间乃至国际间联系强化。

金融厅放权,持牌交易所想象力巨大

本次研讨会文件中,还有一处细节引起了研究员的注意,那就是在Zaif被盗事件中,日本数字货币交易业者协会(JVCEA)的自治条约章程被附在日本《新资金决算法》后。

8月在向金融厅提交协会认定文件和长达100多页的自治条约章程后,9月12日,在第5次数字货币交易业者研讨会中,JVCEA会长奥山泰全就力求协会的各项权利,积极扩张协会势力和交易所的职能,并探讨ICO实现的可能性。本次研讨会中,金融厅就将该协会的对应策略附在目前数字货币交易业中第一个法律法规后面,不得不说,本次数字货币交易业者协会地位有了质的飞跃。

不仅如此,金融厅在发表的文件中表示,期望实现认定协会的自主制约与法律结合,以及提高交易业者加入认定协会的比率。金融厅指出“虚拟货币和技术革新日新月异,因此法律与认定协会的自治章程结合管理十分重要”。同时,金融厅规定,即使没有加入金融厅认证协会,各大从业者和交易所也必须遵守协会章程,否者,金融厅有权拒绝该交易所牌照申请。

金融厅放权的同时,也会给目前拿到牌照的交易所极大的发展自由。比如ICO政策制定实施主体很可能都是围绕交易所,而其他虚拟货币衍生品业务开发,也会很快被提上日程。

热门